Si estás pensando en comprar o vender una vivienda, vale la pena saber qué efecto tienen las subidas y bajadas de los tipos de interés en tu decisión. En los últimos años, los bajos tipos de interés han supuesto la entrada de un mayor número de posibles compradores de viviendas en el mercado inmobiliario. Además, desde el punto de vista del vendedor, es buen momento para vender durante un periodo en el que los tipos de interés son bajos.

Datos sobre el tipo de interés

El tipo de interés es el porcentaje que se cobra sobre la cantidad de dinero que se pide prestado (o se ahorra). El euríbor es el acrónimo del Euro InterBank Offered Rate. Publicado por el Instituto Europeo de Mercados Monetarios (EMMI), el Euribor es una media de los tipos a los que las instituciones financieras europeas se prestan dinero entre sí durante un periodo determinado.

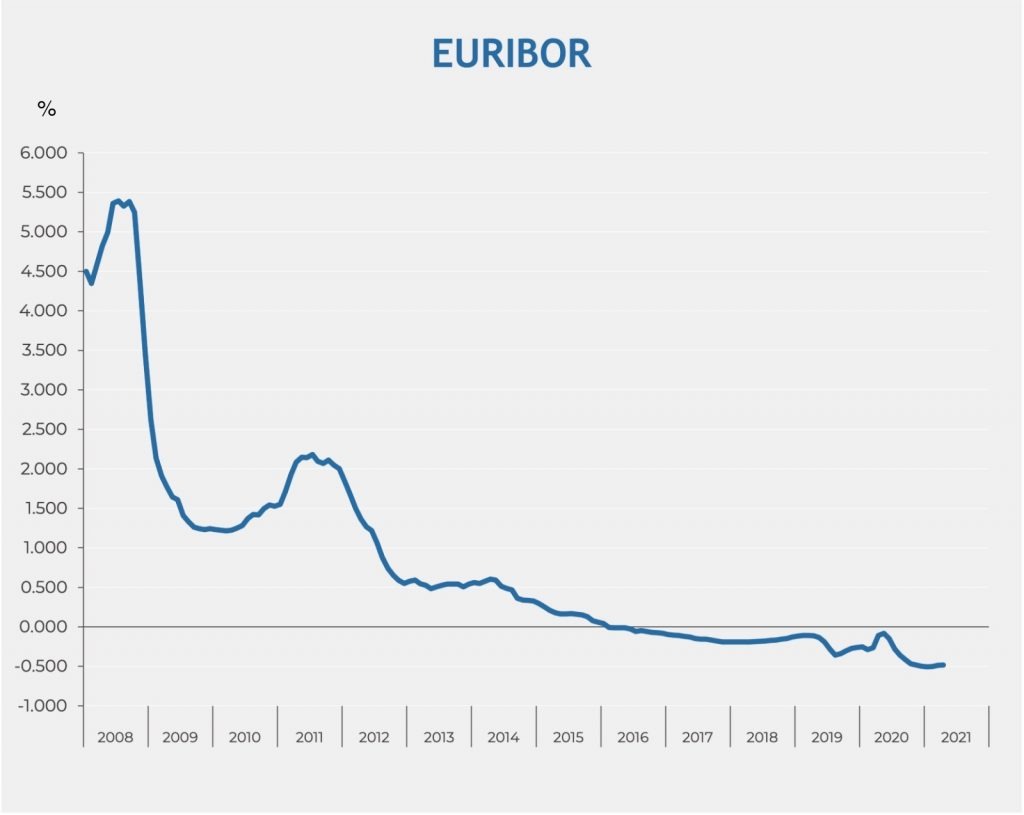

El Euribor a 12 meses es el tipo que utilizan los bancos españoles para calcular los tipos de interés de sus hipotecas y actualmente se encuentra en un mínimo histórico (-0,478% en el momento de escribir este artículo).

Tipo de interés fijo o variable

Como es sabido, las hipotecas pueden tener un tipo de interés fijo o variable. El interés que pagamos al banco por nuestra hipoteca está marcado por la evolución del Euribor. En las hipotecas a tipo variable, si el euríbor baja, los intereses de las hipotecas también bajan. Pero si el euríbor sube, los intereses de las hipotecas también suben.

Muchos bancos sólo ofrecen en la actualidad hipotecas a tipo fijo a aquellos clientes que ganan en euros, como resultado de una norma relativamente nueva introducida por el Banco de España, por la que los solicitantes pueden convertir su hipoteca en su moneda nacional si esta cae más de un 20% frente al euro después de la firma de la hipoteca.

Sin embargo, si no puedes optar a una hipoteca a tipo fijo, la buena noticia es que, dado que el euríbor está tan bajo en este momento y teniendo en cuenta los bajos márgenes que ofrecen los bancos, es un buen momento para solicitar una hipoteca a tipo variable. Los bancos están ofreciendo tipos variables tan bajos como el Euribor + 0,9%, lo que en términos reales, cuando se aplica el Euribor negativo, resulta en un tipo real de tan sólo el 0,422%.

Los bajos tipos de interés repercuten en compradores y vendedores

El euríbor se encuentra en terreno negativo desde principios de 2016. A principios de 2020 su trayectoria se dirigía al 0% y parecía que podría volver a territorio positivo. Sin embargo, cuando la pandemia de la Covid-19 empezó a hacerse notar de verdad a mediados de 2020, comenzó a caer de nuevo y parece que se mantendrá bajo durante algún tiempo, ya que algunos expertos prevén que podría durar hasta 2031. En los últimos 10 años, el Euribor sólo ha estado por encima del 2% durante un periodo en 2011, de marzo a diciembre, antes de que empezara a caer hasta donde está hoy.

Evolución del euríbor

Sin embargo, si miramos más allá, Estados Unidos ya se está planteando una subida de los tipos de interés para evitar el “recalentamiento” de la economía, una medida que bien podría ser adoptada por otros países en el futuro. Sin embargo, antes de que esto ocurra, todavía hay mucho tiempo para aprovechar los bajos tipos de interés que se ofrecen actualmente, tanto para las hipotecas a tipo fijo como para las variables.

Opinión sobre las tipos de interés bajos en hipotecas y mercado inmobiliario

“En los últimos años, los bajos tipos de interés han hecho que un mayor número de posibles compradores de viviendas entren en el mercado inmobiliario. El aumento de la demanda de vivienda ha provocado un aumento de los precios de las mismas, ya que las viviendas son más demandadas”, comenta Francisco Nathurmal, fundador y CEO de Bcn Advisors.

Sin embargo, si los tipos de interés hipotecarios suben, el efecto en el mercado inmobiliario desde la perspectiva de la inversión en alquiler puede ser positivo. La demanda de propiedades en alquiler aumentará porque menos personas podrán acceder a las hipotecas y se producirán menos transacciones. Dicho esto, “el aumento de los tipos de interés a veces puede reducir los precios, por lo que, desde la perspectiva del vendedor, vale la pena considerar la posibilidad de vender durante un entorno en el que los tipos de interés sean bajos”, añade Nathurmal.

¿Qué pasará con los tipos de interés en el futuro?

Tratar de predecir hacia dónde se moverán los tipos de interés puede ser un reto, pero existen algunas pistas.

Las economías más fuertes tienden a tener tipos más altos, mientras que los tipos de interés más bajos se utilizan como una forma de impulsar la economía y aumentar la inversión. Tener en cuenta las tendencias económicas generales puede ayudar a determinar si los tipos de interés van a subir o bajar.

“Se habla mucho de la presión inflacionista y de la posible subida de los tipos de interés en estos momentos, pero está por ver si los tipos subirán de forma significativa en Europa, dado que los efectos económicos de la pandemia aún no se han dejado sentir del todo aquí y hay muchas economías en el Espacio Económico Europeo en las que las tasas de recuperación variarán mucho en cuanto a su fuerza, por lo que las subidas repentinas o bruscas de los tipos de interés parecen menos probables”, comenta Kevin Monger, de Mortgage Direct SL.

“Los tipos variables parecen muy atractivos y, al mismo tiempo, la refinanciación de las hipotecas en España es cada vez más común, por lo que puede ser posible contratar una hipoteca a tipo variable y cambiar a un tipo fijo más adelante”, añade.

Los tipos de interés no son el único factor que puede influir en el mercado inmobiliario: la ubicación, la evolución local de la economía y las tendencias demográficas también pueden influir en los precios de las viviendas. “Teniendo en cuenta todos los diferentes escenarios que implica la compra y venta de una vivienda, es esencial trabajar con un agente inmobiliario de confianza para asegurarse de tomar la decisión correcta en el momento adecuado. Y ahora es el más adecuado para vender un piso o casa en Barcelona”, concluye Francisco Nathurmal.

También te puede interesar...

-

Previsión del precio de la vivienda en Barcelona 2025

Previsión del precio de la vivienda en Barcelona 2025

-

Evolución del mercado inmobiliario de Barcelona: tercer trimestre de 2024

Evolución del mercado inmobiliario de Barcelona: tercer trimestre de 2024

-

Piso o casa heradada por varios hermanos

Piso o casa heradada por varios hermanos

MercadoReal Estate

MercadoReal Estate