Los bancos españoles ofrecen algunos de los paquetes más atractivos de Europa para residentes y también para no residentes. Los tipos de interés de las hipotecas se mantienen estables y en mínimos históricos desde hace tiempo y los bancos han bajado el interés de las hipotecas a tipo fijo, por lo que es un gran momento para comprar una vivienda.

Después de un segundo año de grandes trastornos debido a la crisis del Covid-19, el mercado inmobiliario español podría haber estado al borde del colapso, dadas las restricciones a las que todos nos enfrentamos, especialmente en lo que respecta a los compradores extranjeros que no podían viajar.

¿Deseas vender tu casa o piso en Barcelona? Consíguelo más rápido con nuestro equipo de profesionales. Haz clic ahora en nuestra página para ampliar información:

Vende tu piso con Bcn Advisors

Sin embargo, si se observan las últimas estadísticas, está claro que empieza a surgir un escenario mucho más positivo. Las ventas por parte de los compradores nacionales e internacionales son actualmente estables y en el extremo superior del mercado los precios incluso han aumentado en algunas zonas. La opinión generalizada es que durante el año 2022 los precios de las viviendas subirán en consonancia con el crecimiento económico y también aumentarán las ventas.

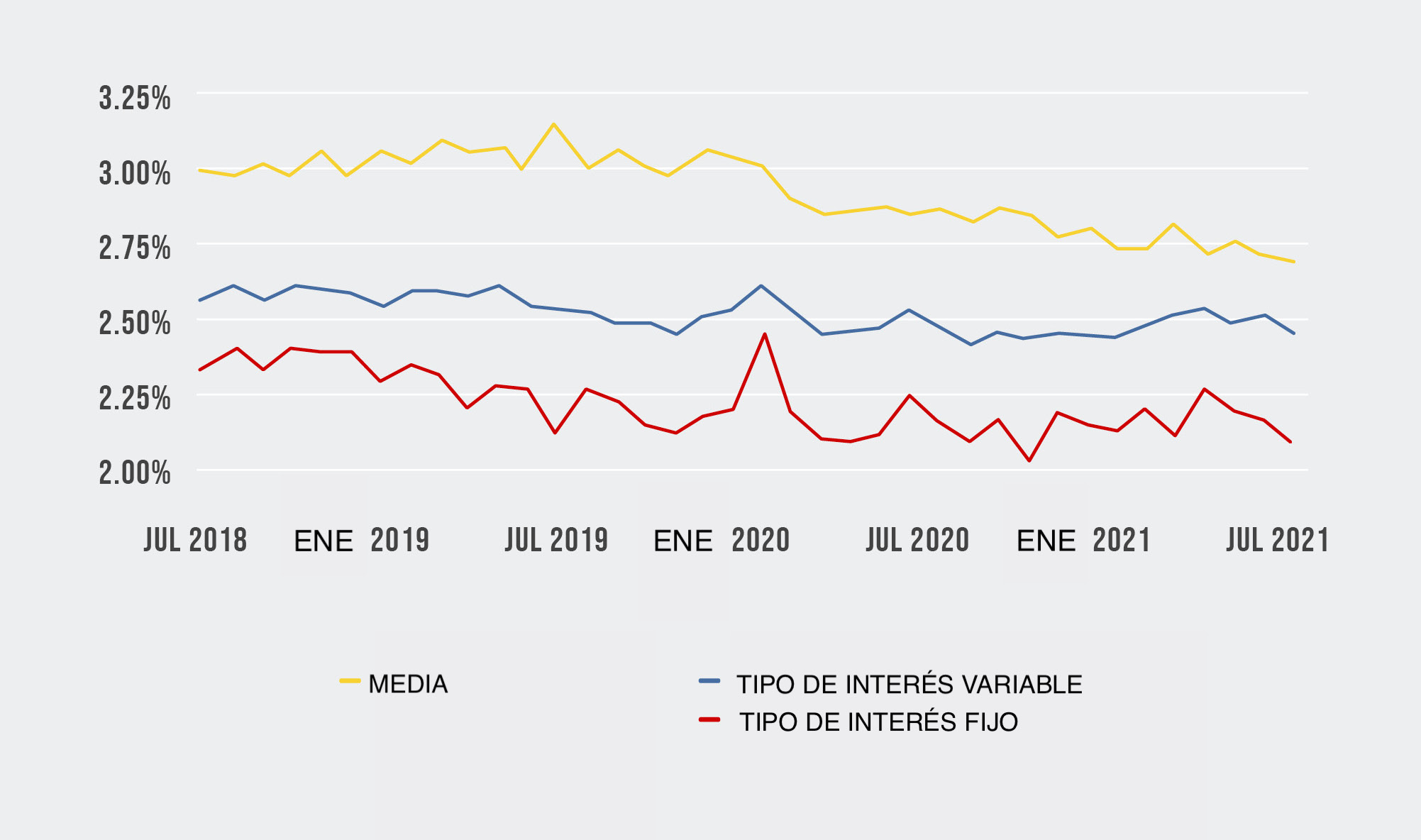

Datos de la INE sobre las hipotecas en 2022

Según los últimos datos del Instituto Nacional de Estadística (INE), la hipoteca media en España tiene un tipo de interés del 2,11% en hipotecas a tipo variable y del 2,7% en hipotecas a tipo fijo. Alrededor de un tercio de las hipotecas son variables, dos tercios son de tipo fijo y la duración media es de 24 años.

Evolución del tipo de interés de las hipotecas (Fuente: INE)

Ofertas atractivas

Los bancos españoles ofrecen algunos de los paquetes más atractivos de Europa para residentes y también para no residentes. Los tipos de interés de las hipotecas se mantienen estables y en mínimos históricos desde hace tiempo en España (el euríbor está en terreno negativo desde 2015). Los bancos han bajado el interés de las hipotecas a tipo fijo (ya que suelen ganar más dinero que los préstamos a tipo variable que dependen del Euribor) y actualmente están en su nivel más bajo desde 2006.

Es habitual encontrar tipos fijos entre el 1% y el 1,5% y también están muy extendidos los tipos variables entre el Euribor +1% y el Euribor + 1,5%. El Euribor alcanzó su nivel más bajo de la historia, el -0,648%, en diciembre de 2021, aunque luego volvió a subir a su nivel anterior, en torno al -0,55%. Sin embargo, según los asesores hipotecarios con sede en España, Mortgage Direct, podríamos empezar a ver que los tipos de las hipotecas suben -lentamente- durante 2022.

“Si el Banco Central Europeo (BCE) sube los tipos de interés, entonces veremos que el Euribor empieza a subir y existe el peligro de que los hogares con problemas de liquidez, que ya están sintiendo la pérdida de poder adquisitivo debido a la alta inflación, no puedan pagar sus hipotecas cada mes”, explica Kevin Monger, socio fundador de Mortgage Direct. “Como resultado, puede que no veamos subidas de tipos de interés por parte del BCE o, si las hay, serán muy bajas”.

Compradores extranjeros

Los bancos también están empezando a reconocer el valor de los compradores extranjeros, que representan una proporción significativa de los propietarios de viviendas en España, especialmente en ciudades internacionales como Barcelona.

“Los bancos en España se preocupaban por el impago de las hipotecas de los no residentes, pero hoy en día hay muy poca diferencia en los tipos ofrecidos a los no residentes en comparación con los españoles y los residentes fiscales”, comenta Monger. “La regulación del mercado hipotecario en 2019 ha significado que los bancos ya no pueden forzar productos adicionales a los prestatarios, por lo que muchos paquetes son con seguro de hogar solamente, que los compradores quieren de todos modos. En este momento tenemos un producto en el que los no residentes pueden pedir un préstamo del 70% a 20 años y la opción de tipo fijo empieza en el 1,75%, pero se puede reducir al 1,15% si se contratan ciertos productos. El paquete para residentes con el mismo prestamista es muy similar y con la posibilidad de optar por un plazo más largo, por ejemplo, de 25 o 30 años”.

Con un sinfín de atractivos préstamos para la vivienda, muchos propietarios pueden verse tentados a rehipotecar, algo que solía ser bastante infrecuente en España, pero Monger afirma que esta práctica está empezando a ser más popular. “Al menos los bancos están más abiertos a esto ahora y, debido a los cambios legislativos de los últimos años, los bancos acaban pagando la mayor parte de los costes. A menudo los bancos prefieren hacer una cancelación y una hipoteca completamente nueva en lugar de lo que se llama una subrogación, en la que una hipoteca existente se modifica dentro de ciertas restricciones y es asumida por el nuevo prestatario”, explica Monger.

Un escenario interesante

En los últimos meses, algunos medios de comunicación están informando de que el mercado actual podría señalar una burbuja inmobiliaria en muchas partes de España, pero esta es una afirmación descartada por la mayoría de los analistas, que creen que un crecimiento constante de los precios y las ventas a lo largo de 2022 y más allá es un escenario más probable.

“Oímos y leemos historias de agencias inmobiliarias, arquitectos y otros actores del mercado inmobiliario diciendo que están más ocupados que nunca. Parece que hay menos problemas subyacentes que crearon la burbuja que estalló de forma tan espectacular en 2008, por lo que seguimos siendo optimistas de que no volverá a ocurrir en 2022. No cabe duda de que los organismos europeos querrán controlar la inflación de los precios en el mercado en la medida de lo posible, por lo que prometen ser unos 12 meses interesantes”, concluye Monger.

“En los últimos años, los bajos tipos de interés han supuesto la entrada de más compradores potenciales de viviendas en el mercado inmobiliario español. Además, desde la perspectiva del vendedor, vale la pena considerar la venta durante un entorno en el que los tipos de interés son bajos. Después de un tiempo sin hacer nada por culpa de las pandemia, muchos hogares han conseguido ahorrar dinero. Con unos tipos de interés tan bajos, no tiene sentido dejar el dinero en efectivo en el banco. Nunca ha habido un mejor momento para hipotecarse”, afirma Francisco Nathurmal, fundador y director general de Bcn Advisors: la mejor empresa de real estate en Barcelona para vender tu piso o casa de lujo.

Aunque las consecuencias de la pandemia y su impacto en el sector inmobiliario aún no están del todo claras -las nuevas variantes del Covid y la inflación también podrían afectar al mercado-, lo que sí se sabe es que los compradores extranjeros serán tan clave en la recuperación post-Covid como lo fueron tras la crisis de 2008. Por lo tanto, 2022 parece ser un momento oportuno para aprovechar precios relativamente competitivos y la continuidad de los bajos tipos de interés.

También te puede interesar...

-

Piso o casa heradada por varios hermanos

Piso o casa heradada por varios hermanos

-

El nuevo impuesto de plusvalía

El nuevo impuesto de plusvalía

-

Precio metro cuadrado en El Gòtic

General

General